제3장 임금

- 제1절 노동법상 임금 - Ⅰ. 임금의 개념

-

근로기준법 제2조 제5항 【임금의 정의】

임금”이란 사용자가 근로의 대가로 근로자에게 임금, 봉급, 그밖에 어떠한 명칭으로든지 지급하는 일체의 금품을 말한다.

1. 임금의 요건

(1) 사용자가 지급할 것

임금은 사용자가 근로자에게 지급한 것이므로 호텔, 식당 등에서 손님이 직 접 근로자에게 지급하는 봉사료는 원칙적으로 임금이라고 할 수 없다.

(2) 근로의 대상일 것

임금은 근로의 대가로 지급하는 것이므로 근로의 제공과는 상관없이 사용자 가 호의적·은혜적으로 지급하는 경우나 복지후생의 목적으로 제공하는 경우 또는 실비변상적으로 지급하는 경우 등은 임금으로 볼 수 없다.

(3) 명칭을 불문한 일체의 금품

임금은 봉급 또는 수당이라는 명칭으로 지급되는 것이 보통인데, 사용자가 사용종속관계 아래에 있는 근로자에게 근로에 대한 대가로 지급하면 그 명칭과 관계없이 임금으로 간주된다. 따라서 정보비, 복리후생비 등 명칭만을 가지고 임금의 해당 여부를 판단하여서는 안 되며 지급실태에 따라 달라진다.

2. 임금의 판단기준

(1) 은혜적 · 호의적으로 지급되는 금품은 임금이 아니다.

경조금, 위문금 등 임의적, 의례적, 호의적 의미에서 지급되는 금품, QC 활 동 등에 대한 포상금이나 회사 창립일 등 경축일에 호의적으로 특별히 지급되 는 금품과 같이 은혜적으로 지급되는 금품은 임금이 아니다.

(2) 실비변상적인 금품은 임금이 아니다.

보안장비 구입비 등과 같이 생산수단 구입을 위한 실비변상적인 금품은 임금 이 아니다. 작업복구입비, 작업용품 대금, 출장비, 여비, 판공비, 기밀비, 정보 비 등도 마찬가지이다.

(3) 복리후생비는 임금이 아니다(원칙적).

순수한 의미의 복리후생비는 근로의 대가로 볼 수 없으므로 임금이 아니나, 수당의 이름이 복리후생비라 하더라도 단체협약, 취업규칙 등에 의하거나 또는 관례나 관행에 따라 정기적으로 전 근로자에게 같은 금액을 지급하는 경우에는 순수한 의미에서 복리후생비로 볼 수 없으므로 근로기준법상 임금이다.

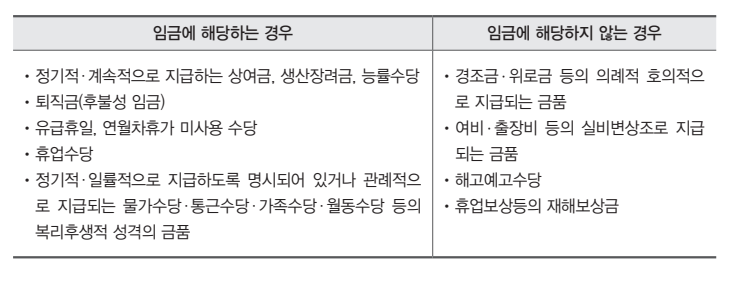

<임금에 해당하는 경우>

● 정기적·계속적으로 지급하는 상여금, 생산장려금, 능률수당

● 퇴직금(후불성 임금)

● 유급휴일, 연월차휴가 미사용 수당

● 휴업수당

● 정기적·일률적으로 지급하도록 명시되어 있거나 관례적으 로 지급되는 물가수당·통근수당·가족수당·월동수당 등의 복리후생적 성격의 금품

<임금에 해당하지 않는 경우>

● 경조금·위로금 등의 의례적 호의적으 로 지급되는 금품

● 여비·출장비 등의 실비변상조로 지급 되는 금품

● 해고예고수당

● 휴업보상등의 재해보상금